Paolo Mesasse, in un articolo per Economonitor (qui il Italiano su Linkiesta) analizza alcuni grafici molto interessanti sulle differenze tra Stati Uniti ed Europa. Li presentiamo e commentiamo in modo un po’ diverso rispetto a quello dell’autore dell’articolo.

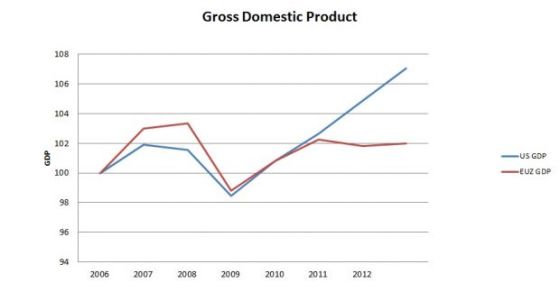

In primo luogo guardiamo la differenza tra i tassi di crescita di USA e Eurozona (in questo e tutti i grafici seguenti si utilizzano numeri indice, ponendo a 100 i valori del 2006, così da valutare meglio il differente andamento tra Stati Uniti ed Eurozona):

Come si nota mentre gli USA tornano a crescere costantemente, superando in modo relativamente veloce il PIL del periodo pre-crisi, l’Eurozona si blocca e rimane stagnante a

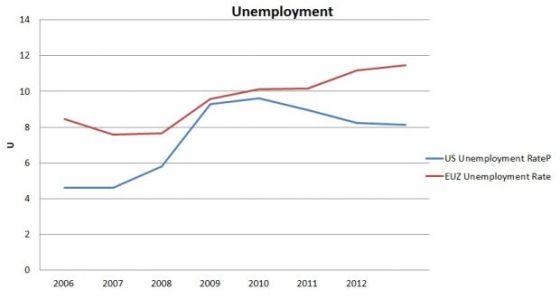

metà strada.Indicativo anche il grafico della disoccupazione:

Nel 2009 la crescita della disoccupazione negli Usa rallenta e l’anno successivo addirittura si inverte. Il recupero è lento ma evidente (gli ultimi dati dicono che è sotto l’8%). Nell’Eurozona accade il contrario: in corrispondenza delle politiche di austerità la disoccupazione torna a risalire prepotentemente.

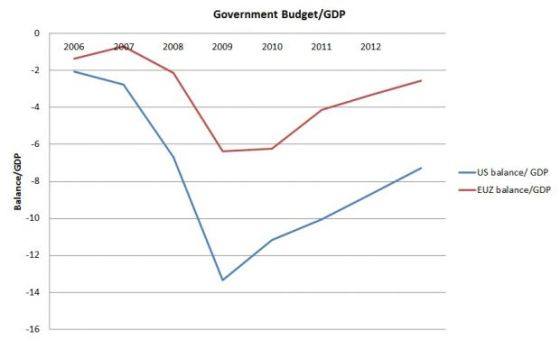

Ma quali sono le cause che possono spiegare un comportamento tanto differente? Un keynesiano guarderebbe immediatamente alla politica fiscale.

I deficit pubblici degli USA sono più che doppi rispetto a quelli dell’Eurozona. Sebbene Obama abbia tentato una riduzione troppo rapida, come dice Krugman, essi rimangono notevoli anche dopo il “rientro” del presidente democratico. Conta tuttavia come i deficit si sono formati: quelli negli USA sono stati guidati da maggiori spese, incentivi e il mantenimento di ingenti sconti fiscali. Nei paesi periferici dell’Europa, invece, i deficit sono serviti a mettere in sicurezza il sistema bancario, mentre l’austerità ha depresso la domanda facendo schizzare su il rapporto deficit/PIL e di conseguenza debito/PIL. Non conta quindi solo il livello del deficit, ma come esso viene utilizzato.

E’ anche utile sottolineare che nel caso degli USA si tratta di deficit federali, mentre in Europa si tratta di deficit pubblici dei singoli stati. Negli USA i soldi arrivano dove la crisi si fa sentire di più, mentre in Europa, paradossalmente, avviene in alcuni casi il contrario.

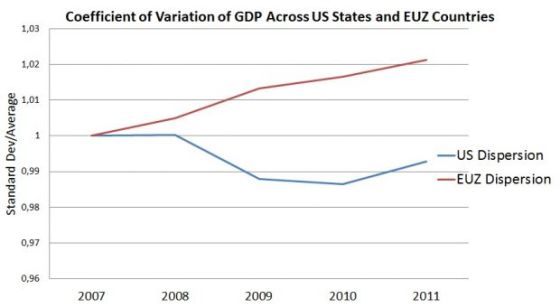

E difatti la mancanza di riequilibratori automatici federali porta ad accumulare ed esacerbare, almeno nel breve periodo, le divergenze. Basta guardare la differenza tra gli andamenti della crescita di Italia e Germania:

e la divergenza tra i vari stati che compongono l’Eurozona confrontata alla divergenza tra quelli che compongono gli USA:

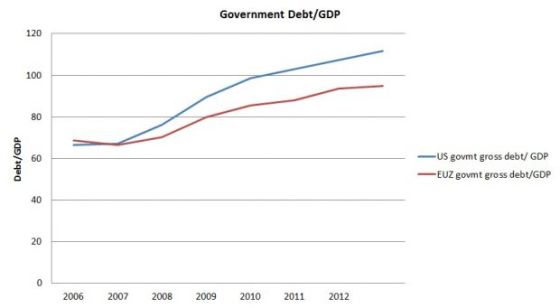

Infine, gli ultimi grafici mostrano come gli USA abbiano visto crescere molto di più il loro debito pubblico:

e la enorme differenza tra la politica monetaria espansiva della Fed e della Banca d’Inghilterra rispetto a quella della BCE, che appare estremamente avara al confronto con le sua sorelle statunitense e britannica (il grafico mostra gli acquisti di titoli da parte delle diverse banche centrali in rapporto al PIL):

La politica monetaria, lo sappiamo, non risolve da sola le crisi (e infatti la Gran Bretagna è tornata in recessione) ma certo i Quantitative Easing così ampi della Fed hanno alleggerito il settore finanziario senza incidere sulle tasche dei cittadini e i profitti delle imprese (come sottolinea spesso il suo presidente Bernanke), a differenza dell’Europa che prima ha usato i bilanci pubblici per “salvare” il settore finanziario, poi ha creato il fondo “salvastati”, con la singolare caratteristica che i paesi “da salvare” contribuiscono anch’essi al fondo, indebitandosi ulteriormente, a tassi elevatissimi. Negli Stati Uniti invece la Federal Reserve ormai acquista il 90% dei titoli emessi da Tesoro, favorendo bassi tassi di interesse.

Un’ultima nota, ma sostanziale: purtroppo l’analisi di Menasse risente pesantemente della teoria delle Aree Valutarie Ottimali che non ci sentiamo di sostenere. Si tratta infatti di una teoria che suggerisce una serie di politiche a favore del libero movimento dei capitali e dei lavoratori all’interno dell’area valutaria, quale fattore stabilizzante, insieme alla deregolamentazione dei commerci e, almeno in alcune versioni, allaflessibilità salariale. L’esperienza europea sembra invece dire che la mobilità dei capitali abbia giocato un ruolo destabilizzatore, prima con l’afflusso di capitali dal centro alla periferia, ad alimentare le bolle immobiliari, e poi con l’improvviso “ritorno a casa” degli stessi una volta scoppiate tali bolle. Riguardo la flessibilità salariale e la deregolamentazione dei commerci, paradossalmente esse hanno funzionato al contrario rispetto a quanto ci si potrebbe ingenuamente attendere: proprio lamancanza di un coordinamento delle politiche retributive è ciò che ha permesso alla Germania di attuare al deflazione salariale, rendere più competitive le proprie merci (mentre l’euro impediva il recupero tramite svalutazione), e contribuire così a causare quegli squilibri delle partite correnti che sono all’origine della crisi stessa.

Al contrario, ci pare di poter affermare da questi dati che ciò che davvero fa degli Stati Uniti un esempio da seguire se si vuole salvare l’Euro, è la presenza di un “grande stato” (big government) federale e di una “grande banca centrale” (big bank). Cioè quello che suggeriva Hyman Minsky per “stabilizzare un’economia instabile”. Solo se c’è questo, insieme a regole fiscali e retributive comuni che impediscano la concorrenza tra diversi stati, allora ha senso parlare di “più Europa”, libertà di commerci e mobilità dei fattori produttivi. In mancanza di regole riequilibratrici, big government e big bank, tutto ciò contribuisce all’instabilità dell’area valutaria, piuttosto che alla sua sopravvivenza. Ma la Germania e i suoi paesi satellite continuano per ora a non volerne sentire parlare.

Fonte: www.Keynesblog.com

Nessun commento:

Posta un commento